前回の記事で、マンションと戸建て、どちらを選ぶべきかを書いた。

株式投資のバリュー投資戦略・グロース投資戦略に置き換えて、あなたにライフプランに合った選択肢を提案した。

この記事ではバリュー戦略で戸建てを購入する際のコツを披露しよう。木更津ベースプロジェクトの計画段階である程度実践編は書いてきたつもりだが、これを皆さんのプランに落とし込むとどうなるか、という観点で書いてみたい。

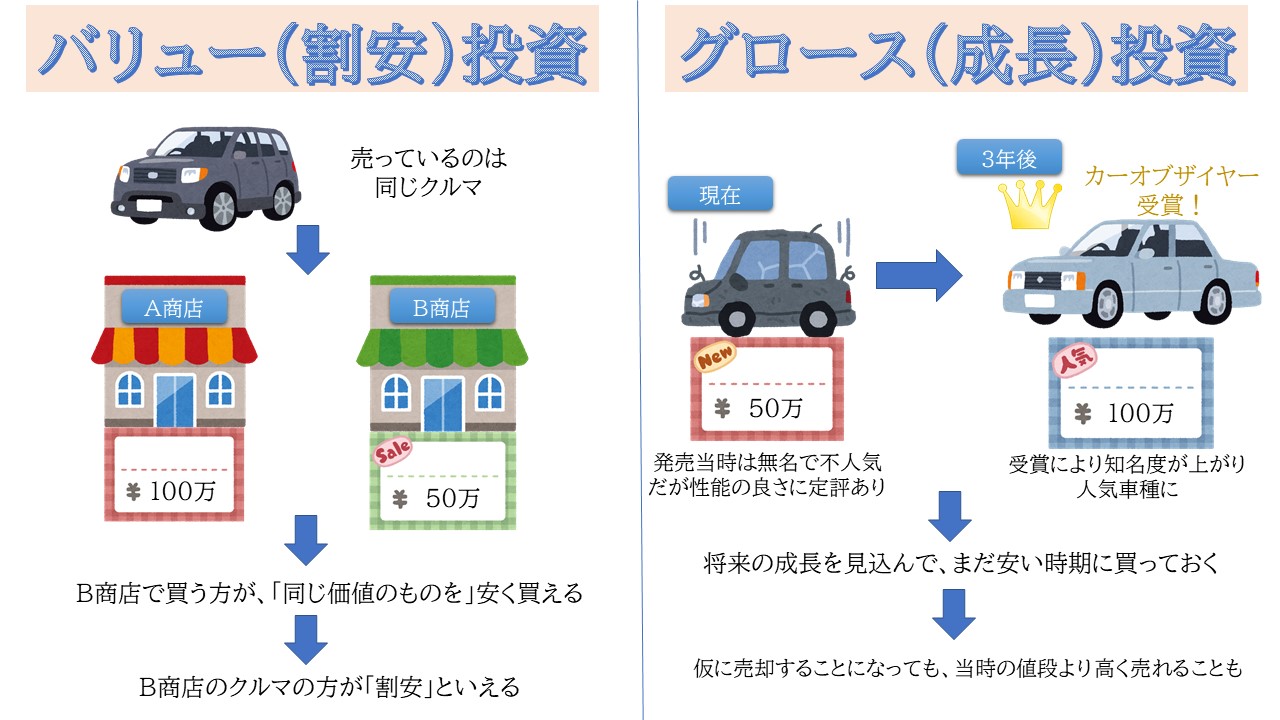

まず大前提として、「割安なものを買いたければ、人気商品に群がらない」ことだ。

中学生で習う「公民」の授業で、経済を初めて扱う際の1ページ目に出てきそうな話をする。

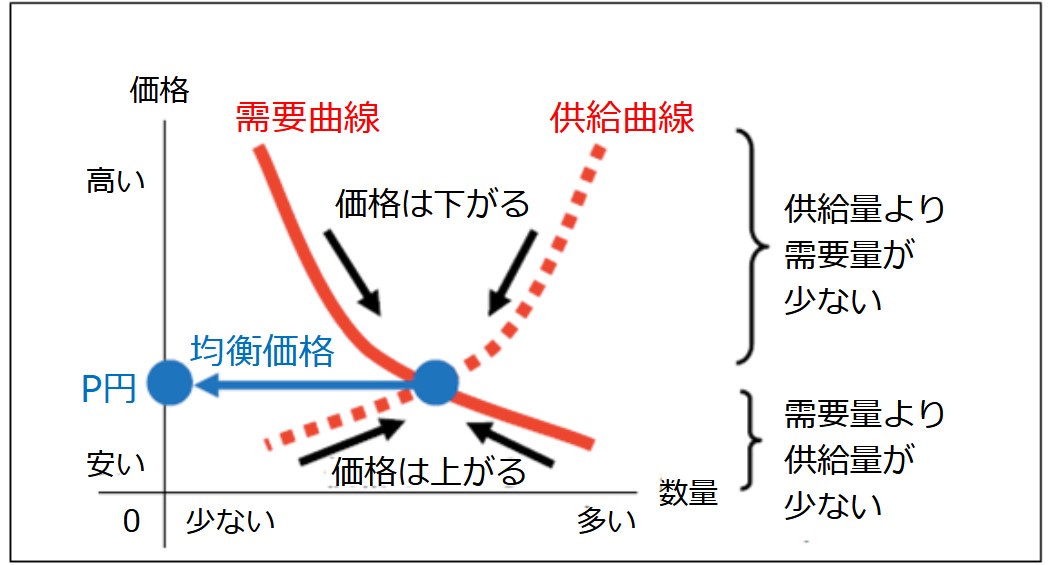

(出所:進研ゼミ中学講座)

主に市場で取引されているモノの価格の決まり方は上図の通り。

需要(欲しい人)< 供給(作る人・提供する人) であれば、価格は下がる。逆なら上がる。

婚活市場と似ていて、高収入・高身長・高学歴・イケメンの男性は多くの女性が狙うためすぐに売れていく。当てはまらない男性はいつまでも売れ残る。これはマッチングアプリや婚活サイトのような、需要と供給を結びつける場所(=市場)でゴールイン(取引)が頻繁に行われている場合においては、この価格決定メカニズムが教科書通りに機能しやすい。

一方で、例えば極端に女性が少ない職場だと高●●に当てはまるような男性がいつまでも売れ残っていたり、逆に「(失礼ながら)この人のどこに魅力が?」と感じる私のような男性が早く結婚していたりする。これは、市場参加者が少なすぎることや、情報が適切に開示されていない(もしくは入手しにくい)環境であれば度々見られる現象だ。

スーパーでリンゴを買うこととは異なり、婚活市場も不動産市場も取引対象のものは世界に1つしか無いかけがえのないものであり、相対取引となる。つまり、どんなに価値があろうと、バイヤー(買う人)がその価値に気付かなければなかなか取引されない。ちなみに、私のようなモテない男の婚活対策は、このような市場の失敗を上手く利用して行うのだが・・・。

話を不動産に戻そう。自分にとって価値のある不動産を割安な価格で購入するためには、上記のような市場の失敗を上手く利用すれば良い。つまり、

① 取引参加者(この場合は買い手)が比較的少ない環境で、

② 不動産屋で得られるような情報では開示していない魅力を見つけ、

③ 無理のない価格帯にしておくこと。

冒頭の「人気商品に群がらない」ことを徹底し、自分がどうしてもこだわりたい所、最悪捨てても構わない条件を自分の中で整理しておくことだ。

① 取引参加者(この場合は買い手)が比較的少ない環境

この選び方は比較的簡単だ。まずは「住みたい街ランキング」に載っているような街を排除すれば良い。

そもそも「人気商品に群がらない」戦略なので、ここで名前が出ていたらその駅付近で探すのはアウト。念のためだが、逆の「住みたくない街ランキング」で探すのがベターかと言えば、そうでもない。「悪名は無名に勝る」ということで、安易に悪名に手を出すと意外と市場参加者が多かったりする。そもそも、「知られている」から良い・悪いの判断をされるわけで。

では、無名の駅で探せば良いのか?半分イエスで半分ノーだ。特に首都圏の人は「街=駅」として捉えがち。「どこの街に住んでいるの?」という問いには、大抵の人は最寄駅名か自治体名となる。町名で言うパターンは少ない。ここにポイントがある。

つまり、仮に最寄駅が有名な駅でも駅チカ物件を選ばなければ良い。某住宅メーカーのCMではないが、「駅チカの土地」には需要がある。グロース戦略であれば必須の条件だが、バリュー戦略には必要のない条件だ。

ここで「駅チカ・駅遠」が価格にどのくらい影響を与えるか書いてある記事を紹介する。どうしても駅チカの土地はマンション用地になることが多いので中古マンションでの比較になるが、土地部分だけに注目しても十分参考になるだろう。

② 不動産屋で得られる情報では開示していない魅力を見つける

考慮すべき交通手段は「路線バス」だ。普通、マンションではバス便物件は敬遠される。先程の紹介記事でも、バス便物件は駅チカに比べて価格が格段に落ちる(=人気がない)。資産価値を重視するグロース戦略だとしたら取るべきでない選択だ。

路線バスは速度が遅い、時間に不正確、運賃が高い・・・という印象がある。しかしながら、別に路線バスを普段の通勤で使う必要は無い。いざという時の交通手段としてあれば良いだけで、普段は自転車でも自家用車でも好きな交通手段を使えば良い。その場合は、駅前等の駐車場や駐輪場が安価で確保できる、という条件をつければ良い。路線バスはそれらを使えない時のお守りだ。

とはいえ、少子高齢化の波を受けて、バス路線網は縮小しつつある。結構都会のバス停でも2時間に1本しかバスが走らない所も少なくない。そこで、見るべきは「近く(もしくは駅~バスの途中・終点停留所)に大型商業施設や大規模病院があるか」というポイントだ。大型商業施設や大規模病院に行くための路線バスは、住宅街しか走らない路線バスに比べ本数が多く、廃止されにくい。また、電車の利便性は多くの人が注目するため価格に直結するが、バスの利便性は比較的注目されにくいので例えバス停目の前物件でも価格が跳ね上がることは考えにくい。

このように、不動産検索サイト等での検索条件(パラメータ)項目に用意されていない魅力を見つけると良い。駅からの徒歩分数は土地でも建物でも注目され、建売物件を探す場合等は間取り(部屋数)や●階建て等の条件が注目されるだろう。こういった「皆が探しそうな条件」は自分の価値判断基準に入れない方が賢明だ。

「いや、そうは言っても駅チカじゃないと・・・」という気持ちもわからなくはない。しかしながら、駅チカ物件は徒歩20分以上の物件に比べて値段が大きく跳ね上がるし、狭い場合が多い。例えば、同じ広さの土地で2,000万円違うとしよう。買う物件は駅から遠いのでマイカー通勤をするとしよう。駅チカ物件よりも交通費を毎月5万円多めに掛けても、30年でもその価格差は埋まらない。新幹線通勤で全額自腹となるか、都心のオフィスまでフルでマイカー通勤するとなれば話は別だが、最寄駅等まで毎日クルマで行っても毎月5万は掛かるだろうか?「通勤時間がもったいない」と思う人は、バリュー戦略はやめてグロース戦略に切り替えた方が良い。マンションの方が好立地条件の選択肢が広がるためオススメだ。バリュー戦略はお金をケチるための戦略ではなく、時間を節約するための戦略ではない。少しでもゆとりのある城に住んで、スローライフを送るための戦略なのだから。

では、パラメータに表れない魅力とは何だろうか。私なら・・・

「普段利用したいお店やまとまったショッピングモールが近くにある」

「街並みがフラットで(坂が無く)移動しやすい」

「区画整理がされていて、道幅が広い」

「駅前(バスターミナル前)の駐車場が大きくて安い」

「少し歩けば海を見ることができる」

「空が広い」

「近くに観光地的なものがあり友人を呼びやすい」

「高速道路のICが近い」

これらは不動産価格に直接影響しにくい要素だ。一方で、一括検索では探しにくい。

そこで地図とにらめっこだ。とはいえ闇雲に探しても仕方ないので、自分が出せる値段の地域から探すことにしたい。

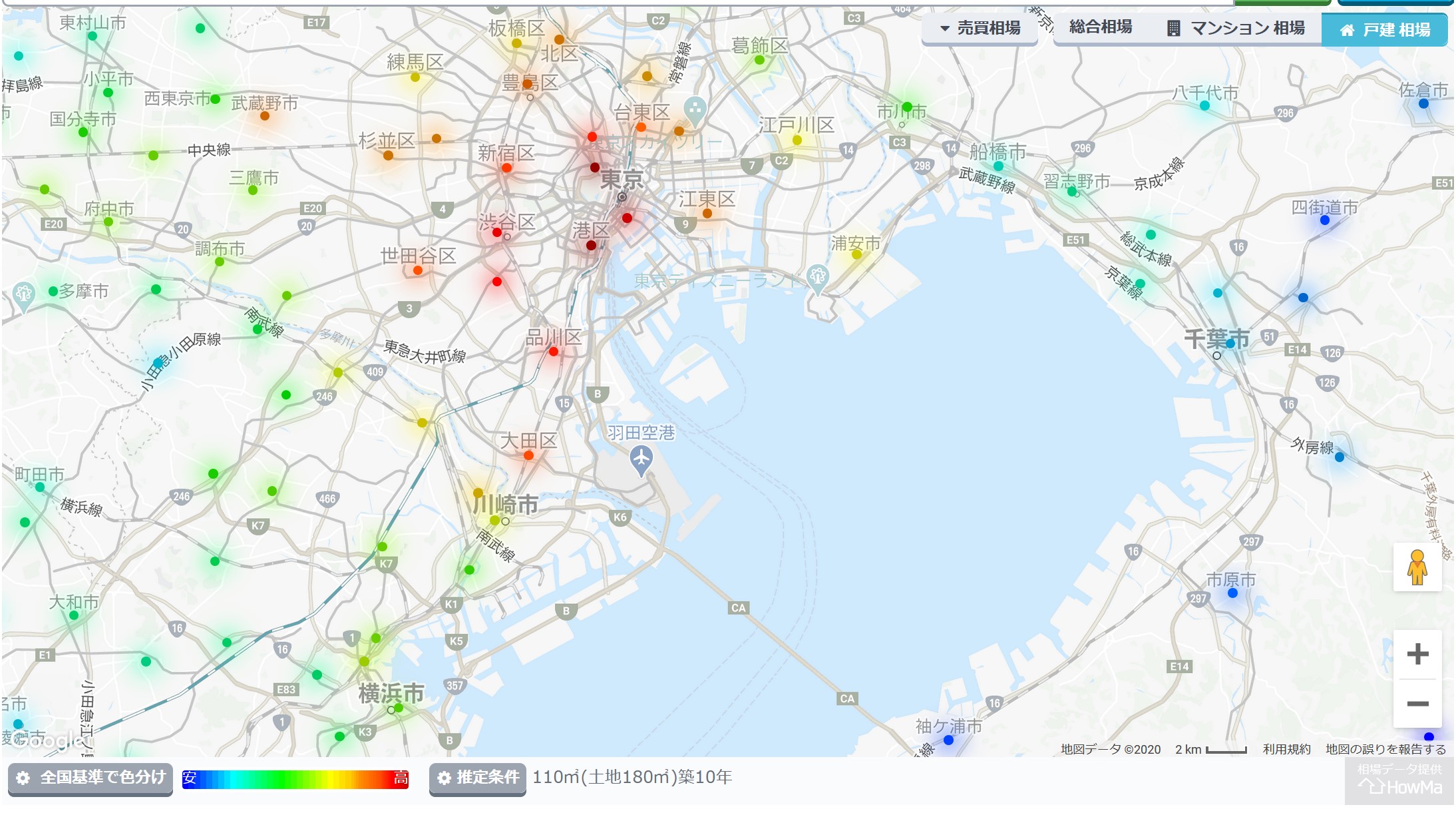

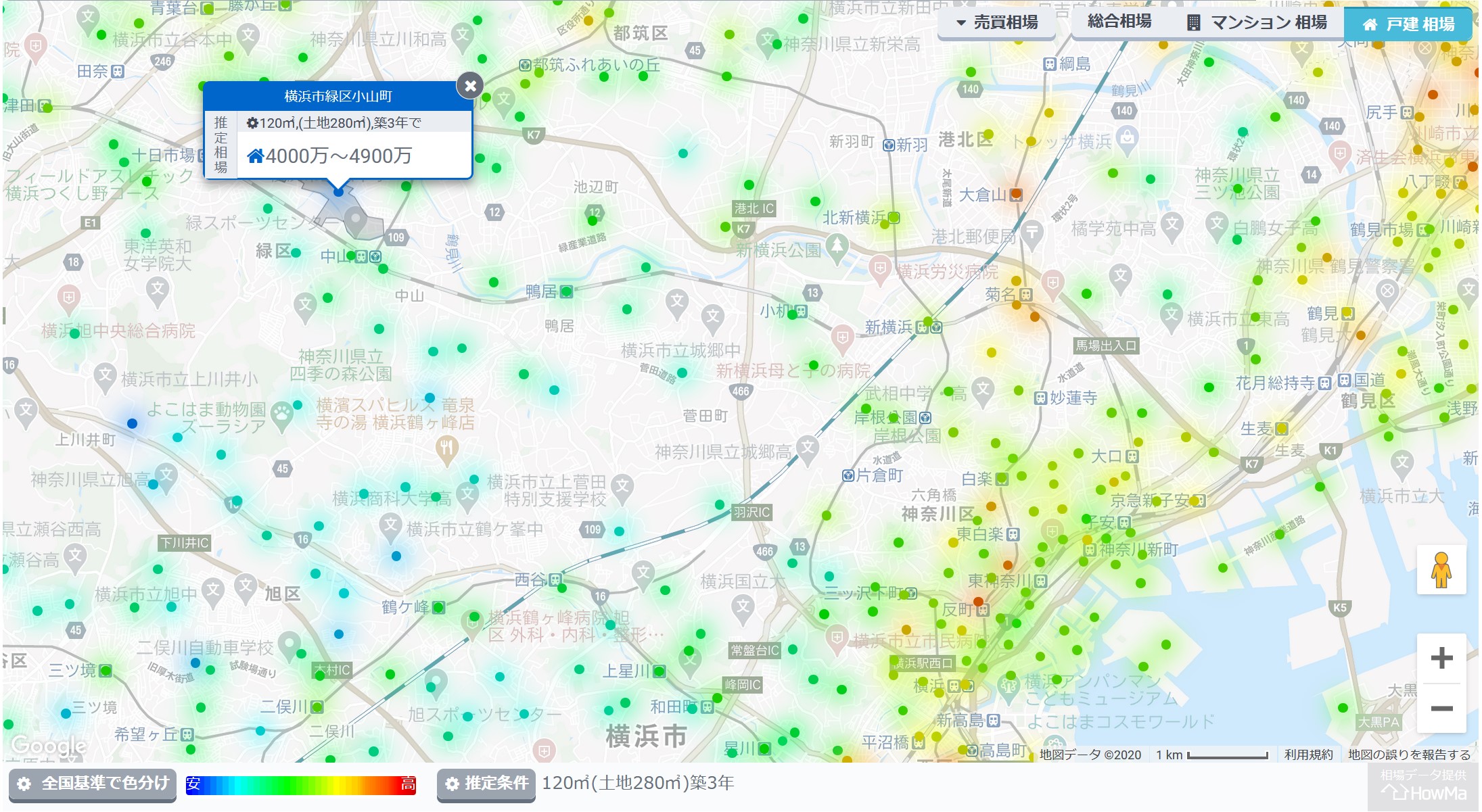

このサイトが役立つ。

地図上で、相場が高い地域か安い地域か、色別に示してくれる。

右上で「マンション相場」「戸建相場」を選択。

下部の「推定条件」で、「専有面積」「土地面積」「築年数」を選択。

左下の色の凡例で見ればわかるが、青に近い色が安く、赤に近い色が高いことを示している。

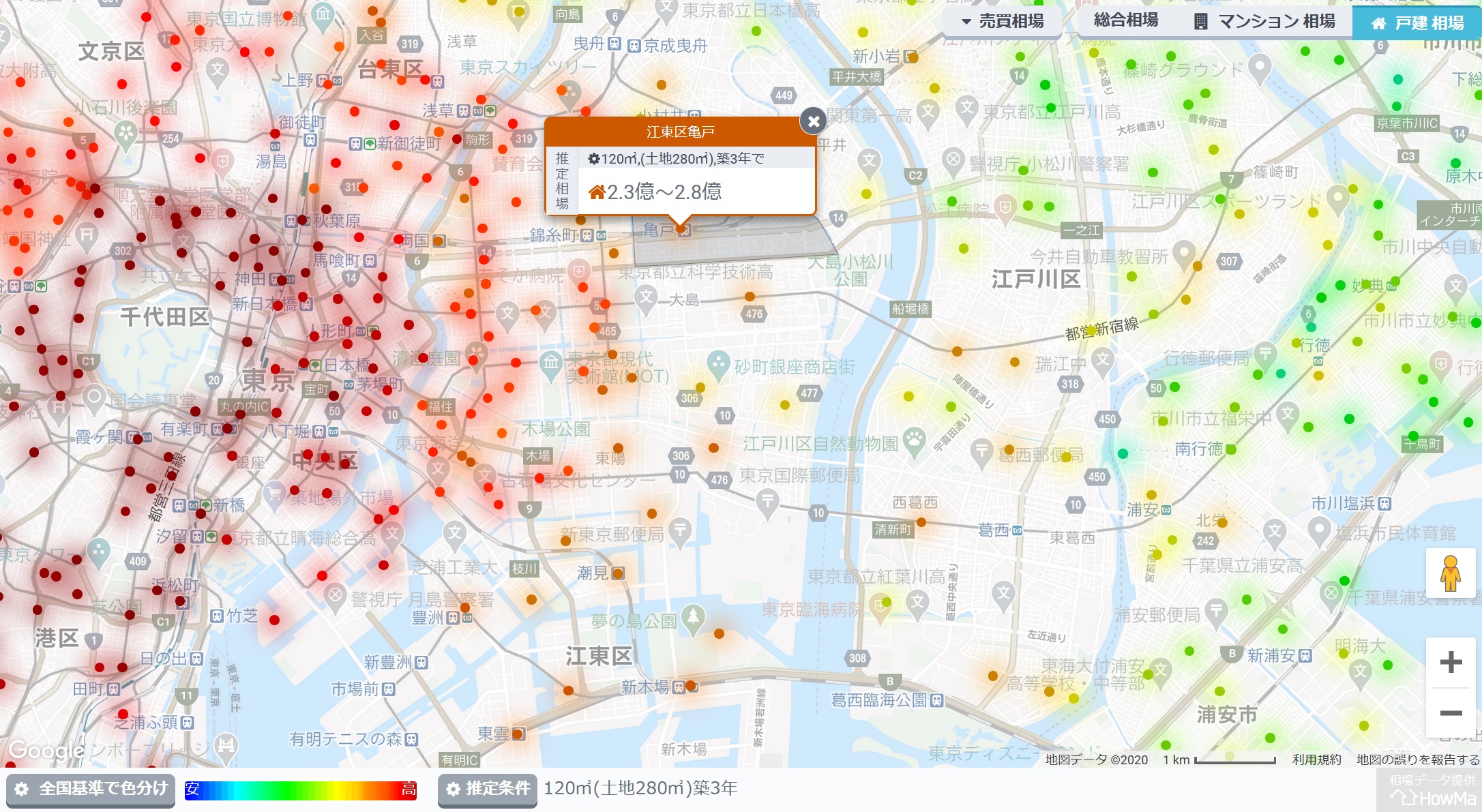

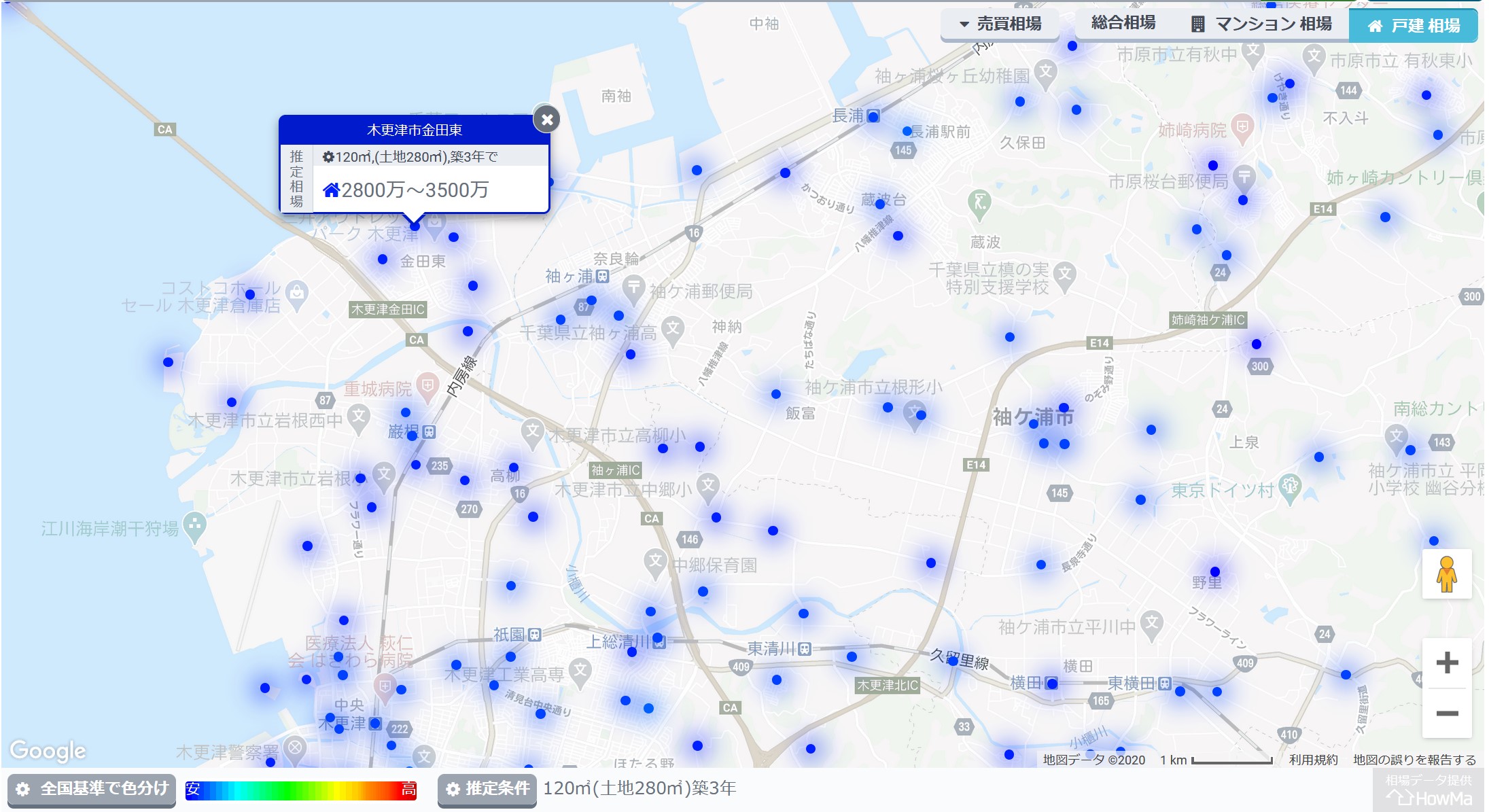

拡大すると町名単位で価格相場が出てくる。

昔住んでいたあたりで木更津ベース同等の物件を手に入れようとすると2~3億円かかるらしい(笑)

木更津ベース周辺で価格を見ると、なるほどこんなものでしょう、と。

それにしても、亀戸より1ケタ低いくらいなのね。東京は恐ろしいわ。

今の方が生活の質があがっているのにね。

でもこれだと「また木更津かよ・・・房総半島に行かなきゃダメなのかよ」となりそうなので、

このサイトは町名ごと出るので、このように突然エアポケットのような地域が出てくる。

横浜は高い!というバイアスで見てしまうと、このような地域を見落とすことになる。

地図を1つ1つ丁寧に見ていけば、自治体全体のイメージとは裏腹に「この地域だけは好き!」という所が出てくるかもしれない。(私だって木更津市ならどこでも良いというわけではなく、最終的な条件で残ったのが金田と羽鳥野だったのだ)

③ 無理のない価格帯にしておくこと

では、実際いくらまでの価格帯であれば良いのか。多くの人は住宅ローンを借りることになると思うが、ここで「借りられる金額」をベースに購入価格を決めてしまうと苦しむことになる。昔は「住宅ローンは年収の5倍まで」と言われたものだが、低金利下&銀行も借り手不足で非常に多くの金額を借りられる世の中となった。しかし、「借りられる」ことと「支払える」ことは似て非なるものだ。

そこで賃貸の時の「家賃」を考えてみてほしい。皆さんは家賃にいくら払えるのだろうか。

上京してきた学生は6万円台でアパートを探すのだろうか。彼氏彼女と同棲するようになって2部屋ある10万円以上のマンションを探すのだろうか。ちなみに私は新婚当初は管理費込で13万円だった。

住宅ローンのシミュレーションとしてはこちらが見やすいだろう。

固定金利(フラット35)でいくら借りられるか見てみよう。

学生時代の月6万円だとすると・・・

約2,000万か・・・これだと買える物件はほぼ無いな。

1人でも何とか返せる10万で、ボーナス時は同額を増額しよう

なるほど、約4,000万円ね。安い地域なら何とかなるかもしれない。

共働きだから15万円なら頑張れば・・・

約6,000万弱か。それなら選択肢が広がるかも。

・・・とこんな風に簡単な試算はできる。もちろん頭金や他の資金調達状況等により精査する必要はあるものの、何となく探すべき物件の目安が見えてくるのではないか。

最近では、夫婦ともに正社員で世帯年収が1,000万円を軽く超えるような「パワーカップル」が都心の企業勤めを中心に多いと聞く。2人の収入を合わせて2人でローンを組む「ペアローン」を利用すれば、理論的には上記で示したような金額をはるかに超える多額のローンが組め、億ション近い物件を手に入れることも可能だろう。もちろん、住宅ローン減税等の効果を最大限に発揮できるというメリットもあるので、グロース戦略では必要になってくるだろう。

ただ、住宅購入を何度も行わないことを前提にするバリュー戦略では、そんなものは愚の骨頂だ。今の収入を得続けられないリスクはすぐそこに迫っている。私自身も周囲の少なくない数の人もメンタル疾患による休職(私の場合はわずかな期間だったが)を経験しており、そうでなくとも「思うように働けなくなる」事態は決して見過ごして良いものではない。そうでなくとも、夫婦2人がフルで働かなくてはならない、収入を減らしてはならない、と考えながら生きるのは精神衛生上良くない。

ウチは住宅ローンも名義も私だけのものにしており、名義上、資金提供上では妻には指一本触れさせていない。基本的な生活費は全て私の給料から賄えるような生活設計をしており、妻のお金は娯楽費や貯金に回す。確実に私の方が早くあの世に行くので、妻を木更津ベースや私との生活に縛り付けるのはやめておこうという考えだ。そうでなくとも、離婚リスクもある。名義を1人だけのものにしておいた方が自由が利く。共同名義や区分所有では、不動産を手放したりする際には誰かと調整しなければならない。他人に支配されたくないのだ。自由も責任も俺1人が負い、俺の人生は俺自身のみの判断によって決めたい。

もちろん、バリュー戦略でもペアローンを使うという手もあるだろう。その場合は、「会社のために家を買う」発想ではなく、自分たちだけのために、自分たちだけのものにするという発想でいたい。売却は考える必要は無いのだから。少々背伸びして豪邸にするという発想もアリだろう。バリュー戦略×2で、郊外に1件田舎に1件購入し、デュアルライフとする選択も面白い。普通のサラリーマンだってやり方によっては別荘を手に入れられる。出口戦略を考えなくて良いから手に入れられる自由もあるはずだ。

グロース戦略を捨てきれないあなたへ・・・

ここまで読んで、バリュー戦略に魅力を感じながらも将来不安や周りの環境に不安を感じ、なかなか踏み切れない人も少なくないだろう。不動産関連の記事を見るとあらゆる所に「資産価値を重視」と載っていて、少子高齢化・過疎化が進む社会ということもあり「負動産」になるリスクにおびえている人もいるだろう。普段、「消費 < 投資」という発想をしているために、「売れる物件にしないと」と思っている人もいるだろう。

だが、よく考えて欲しい。不動産を売却して手に入れたお金は何に使うのか?と。

老後の心配や子供に残しておきたいという気持ちもわからなくはない。

だが、老後資金は流動性の低い不動産で考えても仕方なく、現預金やせいぜい市場で取引される有価証券等、流動性の高いもので用意すべきだ。老後の病院代を払うのに「自宅を売ればお金があります!」なんて話は滑稽だろう。意外とこちらの売りたいタイミングで都合良く良い値段で売れないものだ。

「なんでも鑑定団」で例えるとわかりやすい。▲▲焼の大きな壺の鑑定評価額が「300万円!」と言われても、実際に300万円で買ってくれる人がいなければ300万円は手に入らないのだ。評価額と実際の取引によって得られる金額は異なるものだし、すぐに用意しないといけないお金なら売却に時間が掛かるものをアテにしてはダメだ。

子供に財産を残したい?でも、その子供がその家に住みたいか、住める環境にあるかは全く別問題だ。「売ればいい値段になるのよ」と言っても、遠方に住んでいたりすると売却行為自体が面倒だ。そもそも、子供に莫大な財産を残して、それが子供のためになるのだろうか。死後の片付け代や葬式費用くらいは残してあげるべきだろう。だが、それを超えた相続財産は子供をダメにする。子供が自分で工夫して自分の力でお金を得る楽しみを奪うだけだ。自分の力で得た財産は、自分のものとして堂々と使える。誰に指図を受ける理由はない。だが、親のお金で潤っても、いつまでも「それは親のお金」という意識がつきまとう。成功も失敗も、そのファクターが自分起因であるからこそ「これが俺の人生だ!」と言えるのに、そこで親の財産(当然負の財産はもってのほかだが)が付きまとったら、自分の足で生きていることにならない。

私はここ数年、親に言っている。「金を残そうとするな」と。「自分で現役時代頑張って働いて稼いで貯めたお金なんだから、自分のために使ってくれ。今までできなかった事をするでも良い、世界一周旅行に行くでも良い、今まで欲しくても手に入らなかったものを買うでも良い。自分の人生の集大成をどんなもので彩るか考えてくれ。あなたがたの息子は自分の力で食べていける。仮に息子が失敗しても、それは息子の人生だ。」と。

不動産の売却を考えなくて良いということは、その不動産が他人にどう思われても構わないということ。周りの人間が否定したって、自分が気に入っているならそれでいい。自分の好きなようにアレンジすればいい。それは、誰に指図されるわけでもなく、自分の人生を、自分の足で生きていくことだろう。

「子供の教育がー」!?その土地で色んな人種がいるということを学ぶことも教育だ。勉強はネットが発達してきた以上、地域間格差は縮小されたはずだ。「周りの子が意識高ければウチの子もそれなりに」そうやって周りに流されているような子は、いくら良い学校に入っても立派な社会人にはなれない。どんな地域でも、その地域でテッペンとるんだ。周りがヤンキーだらけなら、その中で生きる術を身につけるんだ。大事なのはレベルじゃない。どんな境遇でもテッペン取りに行き、自分が頂点になる経験を積むことで人は成長する。鶏口となるも牛後となるなかれ。私の座右の銘だ。

コメント