社会人として自立しある程度の年齢になってくると、住居をどうしようか考える機会がある。

賃貸のまま住み続けるか、不動産を所有(購入)するか。

都会に住むか、郊外に住むか、田舎に住むか。

マンションに住むか、戸建てに住むか・・・。

いずれの選択も正解・不正解の軸で測れるものではなく、自分に合う・合わないの軸で考えるべきだろう。

家に寝食の場としての機能だけを求めるのであれば、賃貸物件のまま状況に応じて住み替えるという選択肢もあるだろう。住居設備等、もう少し上質なものを求めるのであれば、購入する方が選択肢は広がるかもしれない。

大きな街(駅)へのアクセスを重視するならば都会に住めば良いし、日常生活における利便性を高めたければ郊外に住めば良いし、自然豊かな所で暮らしたければ田舎に住めば良い。

都会・郊外・田舎を選べばある程度見えてくるが、今までスッキリした答えを出し辛かったのがマンションのような集合住宅に住むのが良いのか、一戸建てに住むのが良いのかという点だ。また、この点はライフスタイルだけの問題ではなく、実際に払う金額も支払い時期や方法も異なってくるので、真剣に考えなくてはならない。

この記事が私のTwitterタイムライン上で数日前に話題となった。正確に言うと、筆者をはじめとする湾岸タワマン族(東京都中央区・江東区・港区の主に埋め立てエリアに林立するタワーマンションに住む、サラリーマンとしては高所得者層)と、ヤフコメ族(Yahoo!ニュースのコメント欄に自分の意見を書く人たち)との意見の対立だ。前者は不動産の資産価値(の維持)を重視しており、住宅ローン減税や低金利等の環境を利用し7-8,000万円程度の物件を購入し、売却時に同等以上の値段で売り抜けることで生活しようという考え方。後者は一般サラリーマンは無理をせず10年以上前程度の相場程度の価格帯にしておけと勧めるor賃貸で良いだろうという考え方。

私としてはどちらも共感できる。今は木更津ベースプロジェクトを完遂させどちらかというと後者の考えに近い形での生活をしているが、大学生の頃はタワマン暮らしに憧れており、当時書いていた小説の主人公も豊洲のタワマン最上階に暮らしている設定にしたくらいだ。マネープランとしてもタワマン族のようなライフプランは短期的に見れば間違っていないと思うし、人によっては結果的に住居費に1円も使わずに暮らせる人も出てくるものだと思う。両者はライフプランの違いによって向き不向きが表れるだけの話であり、正解不正解を論じるべきではない。

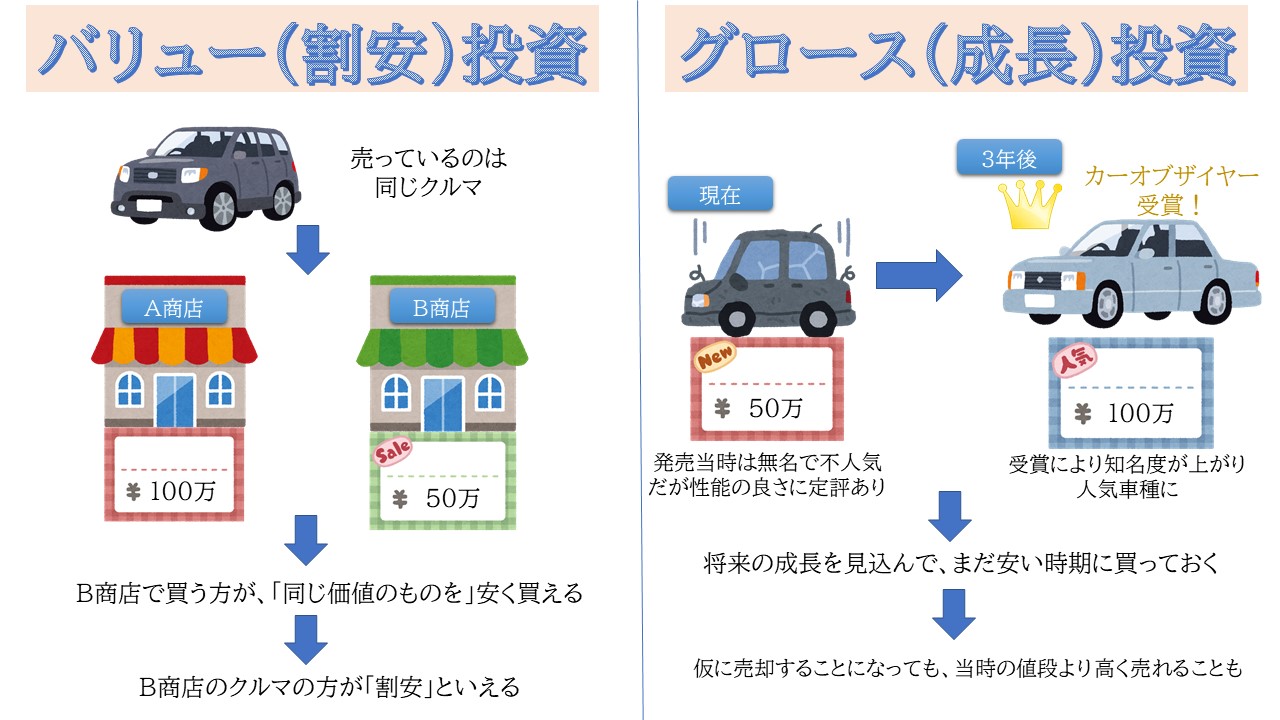

株式投資の手法で「バリュー(割安株)投資」「グロース(成長株)投資」という考え方がある。

説明は上の図の通りであるが、もちろんこれも投資スタイルの違いであり正解不正解は無い。強いて言うのであれば、ここ近年はグロース株優位のパフォーマンスであるが、過去にはバリュー株優位の時代もあった。

不動産の買い方もこれと似たような所がある。

バリュー投資は、同じ価値のものを以下に安く買うか、ということ。ここでいう「同じ価値」とは、自分にとっての価値、つまり自分の人生をどれだけ豊かにしてくれるかというものであり、不動産鑑定額や取引価格の話ではない。自分の好みの立地、自分の好みのスペックの物件が他の立地・物件よりも安く手に入れば賢い買い物をしたといえる。ただし、あくまで「自分にとっての価値」なので、世間一般での価値である不動産鑑定額とはマッチしないので売却を具体的に考えているのであればオススメしない。

グロース投資は、将来の街の発展や普遍的に価値があると見なされるような条件の物件を買うことで、将来売却する際の値段が下がりにくい、場合によっては跳ね上がる物件を狙う、ということ。首都圏の主要路線の駅チカ物件は値段が下がりにくいだろうし、将来の開発や人口増加が見込まれている地域であれば中古物件の値段も跳ね上がるかもしれない。ただし、高い値段で売却できる物件は「汎用性」が求められる。つまり、個性的すぎる間取りや必要以上のカスタマイズは資産価値が上がらないどころか周囲と比べて劣る可能性がある。自分好みの環境にしたい場合はオススメせず、いくら土地の将来性が見込まれても、建物部分は当然経年劣化するものなので劣化が目立たないうちに売却しなければ計画は成立しない。長期間住み続ける前提であれば、資産価値を考慮しても意味ない(売却時に初めて効果が発揮されるので)。

ここまでを振り返ると、戸建て狙いならバリュー投資戦略で、マンション狙いならグロース投資戦略が良いだろう。

もともと戸建て用の住宅用地よりマンション用地の方が利便性は高い。その分、土地の取引価格はマンションの方が高くなりやすいようだ。(以下の記事に、近年のマンション価格高騰の理由あり)

つまり、立地での「利便性」(この場合は多くの人にとってのもの)は戸建てはマンションには叶わない。また、マンションの間取りは比較的均一であり汎用性が高いものが多い。区分所有の不動産なので、自分の好きなようにカスタマイズするには限界がある。一生の住処として、自分の城としてマンションを購入しても思い通りにできず、その代わり誰にとってもそれなりに心地よい空間(最大公約数的なもの)であるので、売却が戸建てより容易だ。その特徴を生かして、マンションに住むならばグロース投資戦略で数年ごとに条件の良い物件に住み替える作戦が良いだろう。

一方、戸建ては建物も土地(庭)も基本的には自分の好きなようにアレンジできる。自分の欲しいだけ部屋数を作れ、自分の欲しい設備を好きなタイミングで導入でき、よっぽどの集落でなければ周囲の人間とのお付き合いも不要だ。「利便性」の良い戸建用地を見つけることは難しく、仮に見つかったとしても値段は高く面積は狭い。そこで、他人とは違う評価軸で、自分にとっての価値基準を定め、それに合った立地を見つけることが重要である。例えば、お気に入りのスーパーが近くにある、周囲の地形がフラットで利用しやすい、近隣のバス停からの本数が多い、周囲の道幅が広い・・・等。これらの指標は「駅から徒歩●●分」「急行停車駅」のような評価軸とは違い、比較的ダイレクトには価格に反映されにくい。駅から遠くても自分が求めているような新興住宅街や地域があるかもしれない。具体的な手法は次の記事に譲るが、「自分にとってこんなに素晴らしいのに他より安い!」物件を見つけ、そこに永住するつもりでいるのが良いだろう。戸建てはバリュー戦略をとるべきだ。

ちなみに、住宅ローンを借りる際、固定金利にするか変動金利にするかの答えもこれで表すことができる。

グロース投資なら変動金利、バリュー投資なら固定金利を選ぶべきだ。

変動金利の方が当然安い。日本はしばらく低金利戦略をとっており、数年で一気に困るほど金利が上がる事態は想定にしくい。数年で売却する前提ならば、あえて固定金利で高い金利を払う必要はない。金利があがりそうになったら、グロース投資戦略なら売却してその時の身の丈に合った物件を選び直せば良い。

一方、35年以上住み続ける前提ならば、固定金利だ。5年先に一気に困るほど金利が上昇する事態は想定しにくいが、30年先の未来は全く予測不可能だ。30年前(1990年)の10年国債利回りを見ると6%台後半だ(現在は0.03%程度)。この時代に戻るとは考えにくいが、低金利であり続ける保証はない。現在の低金利環境を生かして、金利は固定させておくべきだ。ちなみに、この戦略ならば繰り上げ返済はすべきでない。住宅ローンほど一般個人が低い金利で借りられるローンは他にはなく、繰り上げ返済するつもりで余剰資金を作りそれをNISAにでも回して運用した方が、金銭的にも生活の安定の観点からもトクである。

ちなみに、私はバリュー投資を選んだ。自宅は駅から3km程度離れており、そもそも通勤圏内と認識してくれないような場所である。

ただ、夫婦ともにテレワークが当たり前になった今年、戦略がまた1つ当たったと確信した。1階と2階それぞれにテレワークスペースを設け、通信回線を増強し、屋内配線も通常よりはカテゴリーを上げたものを新築時に導入した。週1回程度しか出社しないため、テレワークで会議もストレスなく行える環境が重要だった。最近、マンションでも「テレワークスペースつきの・・・」と紹介されるが、共用だったり専有部内であっても独居房みたいなスペースはイヤだ(笑)このあたりのカスタマイズができるのも、戸建て注文住宅の特権だ。

次回はバリュー投資戦略の具体案を書こうと思う。

コメント