前回の記事から随分時間が経ってしまった。だが、そこそこ準備がいる記事を書こうと思っていたがためにこのようになってしまったことを許して欲しい。今回はお待ちかねの「ためる」「増やす」話だ。プロ側にいる(といっても部署的には全く関係ないのだが)ので、具体的な話をどこまでして良いのかよくわからないのだが、あくまで個人的な一市民と意見として書いていこうと思う。

ようこそ、いらっしゃいました。

お茶でもどうぞ。

1.どの制度・仕組みを使ってお金を運用すべきか

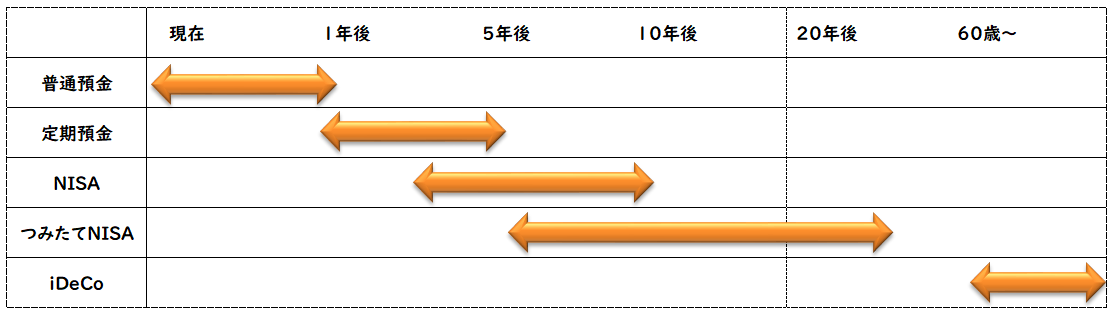

「運用」なんてしていない、と思われるかもしれないが、その日暮らしの方やタンス貯金オンリーの方でなければ何らかの方法で運用していることになる。銀行預金・郵便貯金等の「普通預金」から「定期預金」、金融商品にも「株式」「国債」「投資信託」「保険」等様々ある。運用して得た利益に対しては税金がかかる(銀行の普通預金ですら利子に対して20%の税金がかかる)ものだが、「NISA」「iDeCo」のように一定の条件を満たせば税金を免除・軽減する仕組みも出てきている。iDeCoについては過去記事もあるので確認していただきたい。だが、色々な制度がありすぎて、何をどのように使えばよいのかわからない人もいるだろう。そこで、「何年後に(運用した)お金が必要か」という視点に立って、最適の制度を整理してみた。

金融商品への投資に関しては、5年以内(ロールオーバーを加味すれば10年以内)に作りたいお金の場合には「NISA」。それ以上で20年後くらいのスパンで運用する場合は「つみたてNISA」。60歳からの老後資金を作りたい場合は「iDeCo」を使うのがベスト。節税メリットはiDeCoが最も素晴らしい(運用益に対してだけではなく、支払額分、所得税・住民税を節税できる)のだが、お金を引き出せる時期と運用商品に制限があるのが欠点。次に節税メリットがあるのがつみたてNISA。投資開始から約20年間は税金が掛からないということから長期投資には有利。ただし、限度額が少ない所と運用商品に制限があるのが欠点。NISAは税金免除期間は原則5年間と厳しいものの、年120万円という限度額の大きさや運用商品も幅広く選べることがメリット。目先の5年前後でお金を作りたい場合はNISAがベストだろう。

2.指数(インデックス)投資の魅力

制度については1で説明したが、実際何で運用(投資)すれば良いのかをここで説明しよう。個別に●●社の株式を買う、●●社債を買う、いや国債でも買っておくか、それとも外貨預金か変額保険か・・・色々悩むことだろう。だが、特に専門的な知識も無く、特殊なツールや端末を持っていない素人(もちろん私人となったDavy本人もであるが)が投資するなら、指数(インデックス)に投資している投資信託(インデックスファンド)を買うことをお勧めする。

指数(インデックス)とは何か。テレビでよくやっているのは「日経平均株価」「TOPIX(東証株式指数)」「NYダウ」とかであるが、この世の中には数えきれない程の指数がある。指数を算出するための仕組みは様々あるのだが、わかりやすい方法を1つ紹介しよう。

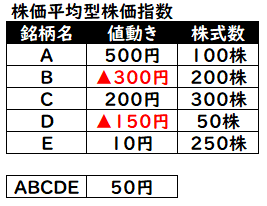

A~E社(銘柄)の今日の株価の動きと、発行されている株式の数だ。仮にこれらの株式を組み込んだ指数を「ABCDE指数」として、この指数の値動きを示したものが以下の通りとなる。

個別の株式を買うのではなく、指数への投資をすることがいかにリスク軽減につながるかということが上表からもわかるだろう。例えばAの株式を購入していたら、今日500円儲かることとなる。かなりラッキーなパターンだ。一方、Bの株式を買っていたら、今日300円損することとなる。これらを全部買っていれば、今日50円儲かることとなる。仮にBやDのように損失の銘柄があっても、AやCのように利益が出る銘柄に助けられるので、全体としてバランスがとれる結果となる。

個別株の売買はとても難しい。特に我が国ではバブル崩壊の後遺症が根強いことから、株式投資=ギャンブルという図式があるようだ。そして、素人が「勝ち続ける」ことは非常に困難だ。私が勤める会社のようなプロは、何十人何百人規模でリサーチチームを作り、個別企業の経営者等と面談を重ね、財務諸表も全て読み解き、株主総会にも出席して企業経営に大きな影響力を及ぼす。月に何百万円ものによっては何千万円するような情報ベンダーと契約し、タイムリーに詳細まで分析された情報を得て、大規模な発注システムで株式を買う。一般個人の素人が一時的に勝てることはあっても、「勝ち続ける」ことは本当に難しい。そういった意味でも、損得を度外視したものでなければ個別株式の売買はやめた方が良いと思っている。

一方で、指数投資であれば、良くも悪くも市場にある銘柄全てに投資することになるため、リスクは分散される。投資の基本は「分散投資」。大きな会社だけでなく小さな会社も、そして日本だけでなく全世界の株式に投資すればリスクは相当分散される。急成長を遂げる海外の知らない企業の株式を買うこともできる。これを個人のお金だけで行うのは不可能だ。そこで「投資信託」という仕組みがある。たくさんの人から少しずつお金を集めて大きな塊にして投資を行う。しかも、最近は手数料競争にさらされているので、売買手数料はゼロ、信託報酬(運用中にかかる手数料)も相当低い水準となっている(会社としては持ち出しになっているような所もあるのだが)。これを使わない手はない。

ちなみに、個別株の騰落はその企業の業績のみならず資金繰りや特殊事情等にも影響されるが、指数ならは経済実態をほぼ反映しているので動向をつかみやすい。

<全世界の株式に投資できる有名な指数>

MSCI WORLD・・・全世界の中で主に先進国の株式に投資。時価総額の関係でどうしてもアメリカが多くなるのだが。

MSCI KOKUSAI・・・WORLDの中から日本を除いたもの。日本株式のファンドを他に持っている場合はこちらでも良いかも。

MSCI All Country World Index (ACWI)・・・WORLDに新興国を足したもの。とはいえ、時価総額では新興国は小さいので、結果的にはWORLDとほぼ一緒。

3.弱者を勝者にする投資法

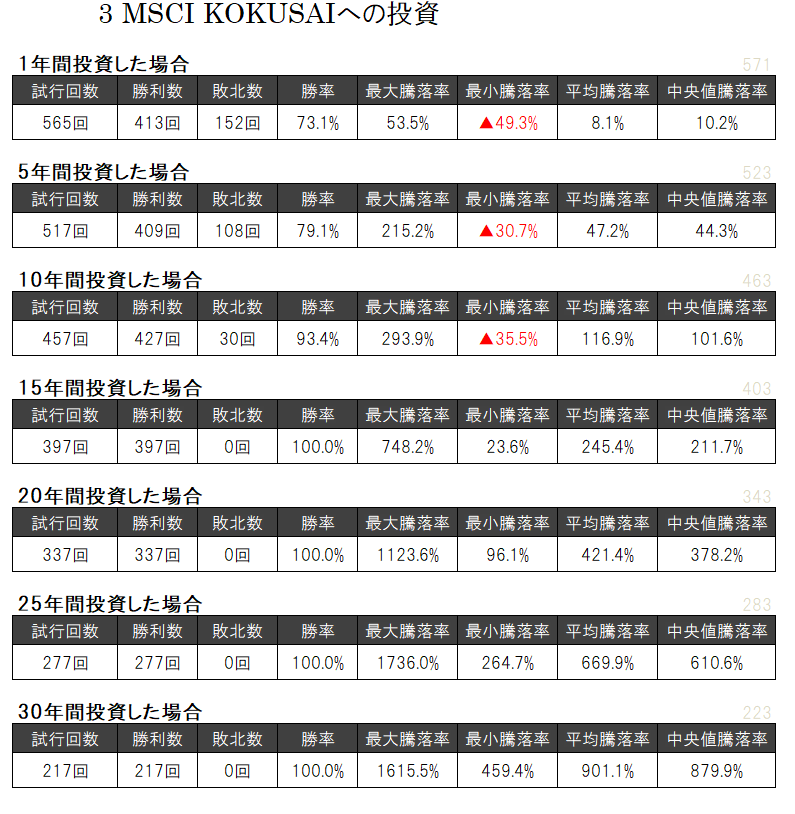

指数投資の意義はわかったとして、どうしたら勝てるのだろうか。また、どのくらいの確率でどの程度勝てるのだろうか。それを整理したのが以下のシミュレーションだ。

先に紹介した「MSCI KOKUSAI」の場合で検証してみよう。このデータは1970年から存在する月次(月末値)の価格データだ。各月末から直近2018年9月末まで(最大で565回分)、●年間投資したら●年後にはどのくらい勝っている(負けている)のか、そしてその勝率をシミュレーションしたものだ。

上表の通り、1年間投資した場合の勝率は約7割。最大で2倍くらい儲かる(投資した元手も含めれば3倍)可能性があり、最も損した場合は約3割減。平均すると4割近く上昇する。

これが5年間、10年間と長い期間で投資をすれば、勝率は上がってくる(負ける確率は減少する)し、儲け幅も大きくなってくる。そして、15年以上の長期にわたって投資した場合は、損失を出す確率が0%となり、まさに「やれば必ず儲かる」状態となる。

指数投資の場合は、特に「つみたてNISA」「iDeCo」を使って長期投資すると良いだろう。

3-1.日本株式への投資について

3では指数投資、それも全世界の株式に投資することを勧めた。では、日本の株式に投資する場合も指数に投資した方が良いのだろうか。

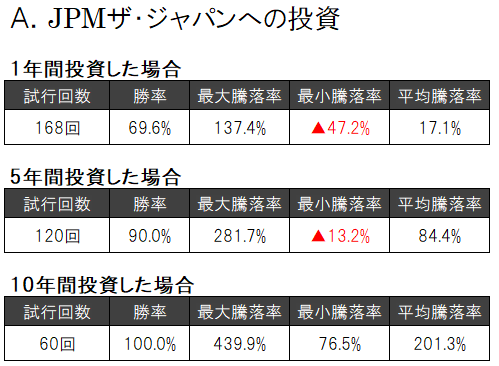

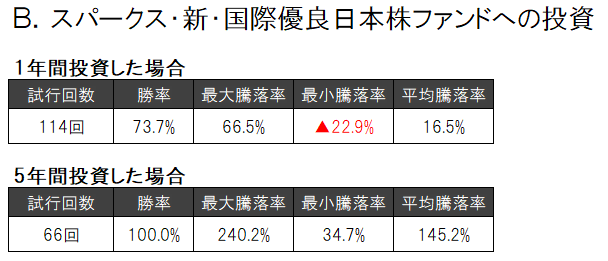

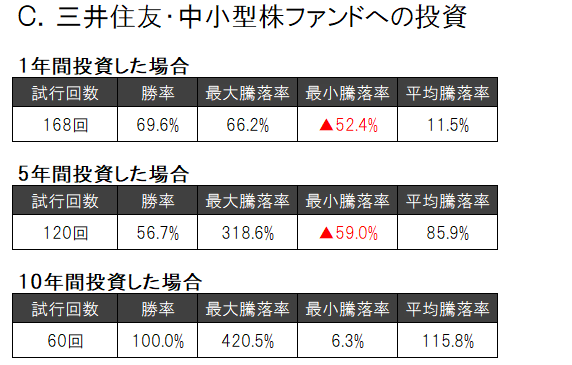

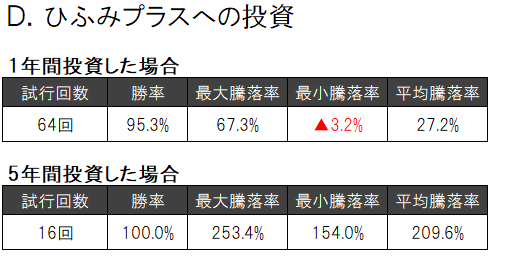

答えは、半分イエスで半分ノー。もちろん、分散という意味では日経平均株価やTOPIXに連動するものでも良いのだが、日本株に投資する投資信託には指数投資よりも優れた手法を持つものがあるため、それらを検討しても良い。これから紹介するのは指数連動タイプではなく、各投資信託の責任者(ファンドマネージャー)が厳選して個別の株をピックアップして投資する「アクティブ」タイプのものだ。これらも3と同様、2001年から直近2018年8月末まででデータをとれる範囲で実験してみた。なお、「試行回数」が他と比べて少ないものはあくまで参考程度にしておくのがベター。

B.スパークス・新・国際優良日本株ファンド(スパークスAM)

この4ファンドは上表の結果はもちろん、未来を占う指標等も加味して評価した。爆発的な人気となった場合は資金流入との関係から成績が悪くなることもあるが、方針(運用プロセス)がきちんとしたものは今後もそう悪い結果になることはないのではないか。

これまで書いてきたようなことを時間分散の効果とともにやっていけば、現金オンリーで何となく銀行口座に預けておくよりはマシな結果になるのではないか。

最後に、最近お金に関する良書が発売されたので、紹介しておこう。

10年前くらいか「村上ファンド」で有名になった村上世彰氏の本だ。まさに「お金のプロ」が学生向けに書いたものであるが、お金に関する考え方がまさに私が考えているようなことで、かなり腑に落ちたものである。ぜひ若い人たちに読んで欲しい。

私の学生時代はお金の話に疎いというか、そういったものに関心を持つことを忌み嫌っているような教師や大人ばかりだったから、自分で1つ1つ学ぶしかなかった。だが、今はそういった風潮が後退しきちんと自分の人生を自分でマネジメントすることが推奨されている時代になった。本当に良い時代になってきたと思う。

現代人にとって、生きていくために最も大事な道具である「お金」。自分でどうしていくのか方針を立て、まともにマネジメントできる人間が、人生の「勝者」になることは間違いないだろう。

コメント