今年に入ってからたくさん記事を書くように頑張っているのだが、何を書いてもどうもアイドルのことを書かずにはいられないようで、読み返してみると必ず何かしら書いてある状態(笑)

これじゃいかん。Davyという男は、堅い男で頭脳派で「何が女だ!」って言ってるようなヤツじゃないか!硬派なロックがお似合いさ・・・。

といいつつ、昨日はiDOL Streetのストリート生がやってる「ストリーグ」に行ってきたんだけどね(・∀・>)

名古屋 vs 大阪。昼間の部は会場まで見に行って、夜の部はニコ生で見てた。Skype中にも関わらず歓声を上げてしまって、某Y氏、申し訳ない。

ストリーグの話も書きたいんだけど、あまりアイドルアイドルしてると、俺に「男」を見ているファンはガッカリするじゃない?だから、今日は封印。イメージ戦略っちゅうもんがあるんよ。

だいぶこのサイトもスッキリしただろ?Twitterまとめ記事を「DiaryDavy.com」に移したから、純粋な記事だけになってる。放置しておくとバレる状態だから、ちゃんと書かなきゃな。賞味期限の長い記事を書きたいんだよ。タイムリーで新鮮な記事もいいが、あとから振り返って読んでも新たな発見があったり勉強になったりするような記事。中には、今は役に立たなくても「そういやあの時Davy、あんなこと言ってたな」と思い出して、あとから見てもらえるような記事もいい。今日はそんな記事を書きたい。

その前に、今日のBGM。たまにはテイストを変えて。

GLAY 「SOUL LOVE」

DavyがGLAY!?と意外に思われるかもな。確かに全然詳しくないんだけど、実は結構昔からたまに聴いていて、HOWEVERとか好きだね。彼らは、BOØWYのB・BLUEに衝撃を受けて始めたくらいだし、布袋さんのコンサートにもTERUがゲストで来るくらいだし、音楽的にはこっち側なんですよ。音楽的には氷室さん側だと思うんだけどね。彼らの透明感のあるバラードはなかなか好きだね。

さて、本題。新しい企画。「新生活応援特集」。おそらく、読者は同世代の方々が多いと思う。右も左もわからないことも多いけど、それでもこの社会でやっていかなくてはならない。不安だらけ。俺もその1人。経済的に自立をする上で、自分で管理しなくてはならない事柄も多いが、わからないことだらけ。誰に聞いていいのかもわからないし、聞くのも恥ずかしいし、同世代の友人にそんな話をしたくても「そんなん考えたことないわ」で一蹴される。だけど、目を背けるわけにもいかない・・・。そんなことって多いと思うんだ。

俺だって、高校で政治経済に興味を持ち、大学は商学部で金融系(保険)を専攻し、就職先も金融業界だからって、何でも知ってるわけじゃない。そこらへんの大学生に毛が生えたレベル。知識人としてエラそうに語れるものは少ない。だけど、逆に言えば、今俺は「初心者目線」に立ってるわけで、だからこそ初心者が抱いている疑問や不安が自分の事としてわかる。ヘタに知識のある人が語るよりも、皆さんに寄り添ったことを書けるかもしれない。そして、俺は難しいことをわかりやすく説明することが得意だ。そうなると、俺の存在意義は出てくるわけで。俺が少しずつ勉強していることを、皆さんに還元できるような記事を書けたらいいと思ってる。これが、今回の企画のテーマ。だから、間違ってることも書くかもしれないし、もっと良い方法を見逃しているかもしれないけど、こういう趣旨だということで、ある程度は容赦していただきたい。

第1回目の今日は、銀行について語ろうと思う。世界一わかりやすく。

1997年の金融ビッグバンによって、銀行の役割が大きく変わった。お金に関する総合窓口みたいな役割になったといえばわかりやすいだろうか。また、昨今のネットの普及・発達によって、金融業界でもネットサービスが拡充されつつある。

銀行の役割って色々あると思うんだけど、20歳前後の俺たちが使うサービスといったら、お金の管理だよね。口座を作って、カードと通帳をもらって、それらを使ってお金を出し入れする。

口座を作る際には、店舗がある店だったら、店に入ると総合案内みたいな人がいるから、「口座を作りたいんですけど・・・」と言えば案内してくれる。運転免許証や健康保険証などの本人確認書類とシャチハタとかでないタイプの印鑑を持参する必要がある。口座開設の申込書に記入して、好きなキャッシュカードのタイプを選んで、通帳はその日に発行されるかな?カードは後から郵送されることが多いね。キャッシュカードのタイプなんだけど、その銀行のサービスにもよるが、クレジット一体型のものにした方が、サービスが良い場合が多い。もちろん、年会費無料ならクレジット機能を使わずに放っておいても構わない。インターネット専業銀行の場合は、似たような手続をネット上でする。本人確認書類はコピーを郵送でやり取りする場合が多いかな。ネット専業銀行の場合は通帳は発行されない。銀行によっては、キャッシュカードすら発行されない。この話は後ほどしよう。

銀行口座をいくつ持てばいいか?という問題と、どういう銀行に口座を作ればいいのか?という問題。

銀行によってサービスに強み・弱みがあるから、基本的には2~3の銀行に口座を持っているといいかも。使用用途に応じて使い分ける。例を挙げて説明しよう。

①財布代わりとして銀行口座を使う場合。つまり、普段財布にどれくらい現金が入っているかは人それぞれだと思うけど、外出先で急に現金が必要になる場面がある。一般庶民の大学生の場合だと、財布には2~3万くらい入っているだろうけど、使っていくと無くなり補充しなければならない。つまり、お金を出し入れする機会が多いわけだ。外出する際に毎回通帳を持ち歩く人はいないだろうから、キャッシュカードを使って、銀行やコンビニ等のATMを使ってお金を出し入れすることになる。つまり、通帳が発行されない銀行でも問題ないよね。履歴はネットで見れるんだから。こういうお金を出し入れする機会が多い口座の場合、「使えるATM」「ATM手数料」を重視すべき。多くの種類のATMで使える方が「財布代わり」にはしやすいし、出し入れする機会が多いんだから毎回ATM手数料を取られているようでは明らかに損だ。オススメに関しては後述する。

②給与振込や口座引き落としで使う場合。給与振込に関しては、会社(バイト先)で指定があればそこにしなければならないが、そうでない場合は自分で好きな銀行を指定できる。とはいえ、全てに対応しているわけでもなく、ネット専業は対応していないことも少なくない。ここは、都市銀行の口座を持っていると有利だ。全国どこにいても使えるし、ほぼ間違いなく対応している。メガバンクとしては、みずほ・三菱東京UFJ・三井住友と3行あるが、自宅の位置やサービスに応じて好きな所を選べば良いだろう。俺のメインは三井住友であるが、個人的にはみずほをオススメする。

③資産運用として利用する場合。この場合は、信託銀行なども選択肢に含まれてくる。地方銀行や信用金庫等で金利やサービスが良い所があれば、地元で無くても作るという場合もある。先ほど、通帳やキャッシュカードが発行されない金融機関(他行の口座から振込でお金を出し入れする)の話をしたが、そういった所は金利などのサービスが良い場合が多いので、この目的で活用すると良いだろう。取り揃えてある金融商品が豊富な金融機関や、相談対応などのサービスが良い金融機関も良いだろう。

では、ここから具体的な話に入ろう。③資産運用の話は別の回に譲るが、①「財布代わりの口座」について書いていく。

ズバリ、ネット専業銀行がオススメだ。前述した通り、使えるATMやATM手数料について重視する口座だが、既存の店舗型銀行よりもサービスが良いのだ。

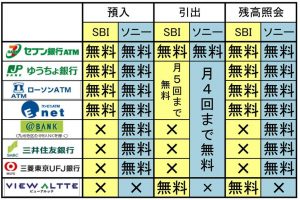

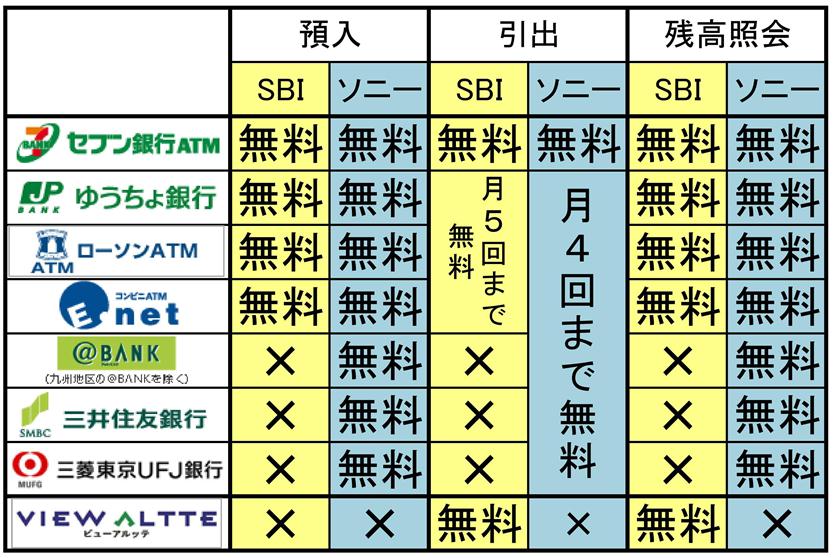

中でも、「住信SBIネット銀行」と「ソニー銀行」をオススメする。俺は両方とも口座を持っている。

このように、使えるATMの種類が多く、お金の出し入れに関しても無料(条件付無料)である。

上の写真だと圧倒的にソニー銀行が有利であるが、他行への振込手数料に関しては住信SBIが有利だ。他行への振込手数料に関しては、大手銀行はなかなか無料にしない(したとしても預金残高等条件付)であるが、ソニーの場合は月1回まで「実質」無料であり、住信SBIの場合は月3回まで無料である。

ちなみに、③資産運用目的で使う場合であっても、上記2行は取り揃えている金融商品の数が豊富であり、住信SBIに至ってはSBI証券と連動して使えるので非常に便利である。

また、④決済専用目的として、銀行口座を開設するということも良いだろう。

銀行のキャッシュカードには「J-Debit」というデビットカード機能がついているものがある。デビットカードは即時払い。店のレジでお金を支払う時に、現金ではなくクレジットカードで決済する場合があるが、クレジットカードの場合は1ヶ月分をまとめて請求され、翌月あるいは翌々月の指定日に指定した銀行口座から引き落とされる。デビットカードの場合は、レジでカードを出すまではクレジットと同じだが、銀行から引き落とされるのがその都度、カードで支払った瞬間である。銀行口座の預金残高がその人がデビットカードで支払える限度額であり、信用力はいらない。

ただ、J-Debitというシステムは、対応している店も多くなく、日本ではクレジットカードの方が普及しているため、あまり使う人もいない。しかし、このデビットカードというシステムは便利で、クレジットカードを作れない人、つまりカード発行審査に通らない人や18歳未満で銀行口座を持てる人でもカード払いができるというメリットがある。先ほど、日本ではクレジットカードの方が普及しているという話をした。クレジットの国際ブランドの1つ「Visa」にも、Visaデビットという仕組みがある。Visaカードが使える店ならば、Visaをデビット機能を使って利用できるシステムである。つまりは、クレジットカードじゃないんだけど、実質はクレジットカードとほぼ同じ機能を、銀行のキャッシュカードを使って利用できるということだ。俺も、高校時代、Visaデビットにお世話になった。学校に万単位のお金を持っていくのは危ないが、学校帰りに買い物したいこともある。かなり重宝していた。

Visaデビットは以下の3行で発行している。

・スルガ銀行 Visaデビットカード

http://www.surugabank.co.jp/surugabank/kojin/service/benri/visa_debit/?top=n0011

ここのキャッシュカードは、Visaデビット機能がついている。15歳以上(中学生除く)なら誰でも作ることができ、年会費なども一切かからない。無料だ。盗難補償も付いているし、使いすぎ防止のために限度額も設定できる。ここで作ることを強くオススメする。静岡の銀行なので、周辺に店舗があれば店舗で口座開設しても良いし、この銀行はネットバンクも充実しているため、全国どこに住んでいても「マイ支店」等で口座を作ればいい。「高校生でカードが持てる」ことをプッシュしているようで、Amazonなどネットショッピングをする高校生にとってはもはや必需品だろう。

・楽天銀行デビットカード

http://www.rakuten-bank.co.jp/card/debit/

サイトにも書いてあるが、「16歳以上なら、誰でも持てる」。ネット専業銀行である、楽天銀行が発行しているカードだ。旧イーバンク銀行時代には、ここのカードを持っていた。だが、サービス改悪で年会費を1000円とるようになったので、切り替えはしなかった。居住地を選ばず作れる強みがあるが、俺はオススメしない。

・りそなVisaデビットカード〈JMB〉

http://www.resona-gr.co.jp/resonabank/kojin/service/hiraku/visa_debit/index.html

15歳以上から作れるが、年会費は1000円かかる。オススメしない。JALのマイレージがたまることくらいか。

また、カードにVisaデビット機能はいらないが、1回だけ使いたいという人は、ジャパンネット銀行で「ワンタイムデビット」というのをやっている。

最近では、Visaのプリペイドカードもできたので、ちょっとだけ使いたいという人はこれを使えば良いだろう。

http://www.visa-news.jp/virtualprepaid/

銀行の話はこれくらいでいいだろうか。せっかくお金を預ける場所なので、賢い利用が不可欠である。

お金に関する話は、前に書いた記事も参考にしてくれ。

ポートフォリオ人生 (2012.08.05)

http://davystyle.com/archives/1581

コメント