※2012.01.27 07:45 データ修正済※

卒業論文を書かなかった俺にとって、これが卒業論文のようなものだ。そこらへんの卒論書いた大学生よりはよっぽどリサーチして、よっぽど多くの文字数を書いているとは思うのだが。

Davyのプロフィールを熟知している人間なら問題ないが、念のため。私は現在大学4年生。もうすぐ卒業。学部は商学部であり、コースはファイナンス&インシュアランス(金融&保険)。ちなみに、専攻(ゼミ)は保険。今さら言うまでもない。以前エラそうに「学ぶ」とは何か ~現代版・学問のすすめ~なんて記事を書いただけに、自らが「学んだ」ことをお示ししないとならない。実生活に役立てることこそ、「学び」の本来のあるべき姿なのだから。

おカタい話になりそうだから、いつも通りBGMに頼る(笑)

今日書くのは医療保険の話。入院や手術を受けた際の保障を受けられるタイプのもの。実は、例のコールセンターのバイトでは主に医療保険の募集をかけていただけに、この辺に関してはある程度知っている。どこの会社かは守秘義務契約があるから言えないが、今日取り上げる商品の中に、俺が実際に扱っていた商品もある。大学で学んだ知識(マクロ)+生命保険募集人として現場で身につけた知識(ミクロ)、両方の観点からお話ししたい。

そもそも「保険」とは何か。

以前、こんな記事を書いた。

リスクと危険 (2012.01.04)

https://davystyle.com/archives/1281

詳しい話は上の記事を読んで欲しいが、保険とはリスクマネジメントの一手法「リスク・ファイナンス」の最たるものである。簡単に言うと、我々が普段生きてる中で予期せぬ出来事に遭遇し、多額のお金を支払わなければならない事態に陥った時のための対策だ。あえて「一手法」と書いたのは、リスクを回避する方法は何も保険に入るだけしかないわけではないからだ。普段から体調管理を徹底するとか、細心の注意を払って車の運転をするとか、お金を掛けなくてもリスクを回避する方法はいくらでもある。

で、今日書く医療保険。最近では「医療保険は必要ない」といった論調の記事をよく見かけるが、賛同できなくもない。医療保険とは病気に対する金銭的リスクに備えるものであるが、貯金がある程度ある人ならば貯金で賄えるからだ。日本には、国民誰もが何らかの健康保険に入っている。「何らかの」と書いたのは、職種等に応じてそれが国民健康保険であったり、会社の組合の健康保険であったり、色々あるからだ。つまりは、病院に行った時に見せる保険証。あれのこと。あれを見せるから、実際にかかる診療代の3割だけ自己負担すれば済むわけで、あれを見せないと一旦10割(全額)とられる可能性がある。健康保険制度は大変よくできていて、このように自己負担は3割で済む上に、万が一高額になった時でも一定額以上の自己負担は免れる「高額療養費制度」というものがある。これがあるから、医療保険に入らず貯蓄で賄うというのも1つの手。そもそも、保険というのは貯蓄がある人にとっては使わなくても良い制度なので、必要最小限にしたいところだ。これが生命保険(死亡保障)や自動車保険(対人対物補償)となると、必要な金額があまりに高すぎて一般庶民ではとてもそこまでの額を簡単に貯金できないが、医療保険程度なら一般庶民でもある程度可能。だから、ムダに高い保険に入る必要はない。

とはいえ、俺ら世代の若い連中がそれなりの貯金を持っているだろうか?なかなか難しいと思う。だから、一定の額の余裕資金ができるまでは、医療保険に加入し万が一のために備えることをオススメしたい。

「貯金は▲、保険は■」と言われる。保険学を学ぶ学生なら、どの授業に出ても初回の講義で教えられる内容だ。例えば、毎月1000円積み立てたとする。これが「貯金」の場合、使える金額は1年後に12,000円。3年後に36,000円と、積み立てた期間に応じて増えていく。しかしながら、2ヶ月後に5,000円お金が必要になったとしても、2,000円しか無いので調達できない。一方、「保険」の場合、保険料が毎月1,000円だとして、入院給付金1日5,000円の保険の場合、15日後に入院しようが、3年後に入院しようが、同じ1日5,000円支払われる。つまり、お金が貯まるのを待たなくても必要なお金を使うことができるということ。これが保険が■だと言われている理由。特に入社1年目なんて貯金はゼロに等しいが、入社1年目に入院しないリスクが極端に低いかというとそんなことは無いわけで。こちらの財布の事情に関わらず、病気はなる時はなる。

あ、念のため用語解説。間違える人が多いから。

「保険料」・・・「掛け金」と呼ぶ所もある。我々が保険会社に支払うお金。医療保険の場合、通常は月払(毎月1回払う方法)が多い。

「保険金」・・・保険会社が我々に払うお金。契約の保障内容に応じて、我々が保険会社に請求することで支払われる。主に「死亡保障(亡くなった時にもらえる多額のお金)」や「高度障害状態に陥った時の保障」にもらえるお金を呼ぶ際に使われる。

「給付金」・・・保険会社が我々に払うお金。入院した時や手術を受けた時、祝い金の類の時には保険金でなく給付金と呼ぶ。

「主契約」・・・最も基本的な契約。この中の保障に関しては基本的に部分的には取り外しできない。

「特約」・・・いわゆるオプション。主契約に上乗せして、自分のお好みの保障を上乗せできる。特約によっても異なるが、契約期間中でも不要だと思えば取り外しできるものもある。主契約部分の保険料に上乗せして、特約部分の保険料を払わなければならない。

医療保険はどこで取り扱っているのか。

保険会社には生命保険会社と損害保険会社がある。共済とか少額短期保険業者とかそういうのもあるが、大きくは生保と損保に分かれる。生命保険会社は損害保険を取り扱うことができず、損害保険会社は生命保険を取り扱うことはできない。これは法律の問題。同じ保険でも、生保と損保って扱うリスクや保険契約の長さが全く違うものだから、一緒にすると色々ややこしい問題が発生するのだ。生命保険商品を第一分野と呼び、損害保険商品を第二分野と呼ぶ。医療保険は、実は「第三分野」。この場合、生命保険会社でも損害保険会社でも取り扱うことができる。だから、非常に多くの会社が医療保険の商品を出しており、その種類は多い。

今回調べ上げるのにもかなり苦労した。もちろん、世の中にある全ての医療保険の商品を調べ上げたわけではない。大手生保・損保はパンフレット等で保険料を開示できないような複雑な商品を扱っているため、今回のリサーチ対象からは外した。ただ、1つ言えるのは、大手は保障は充実しているが、保険料は高いということ。これは間違いない。若いカネの無い世代が、ちょっと備えようと思って入る商品ではない。今回リサーチしたのは、ネットや通販で取り扱っている医療保険単体の商品のみだ。

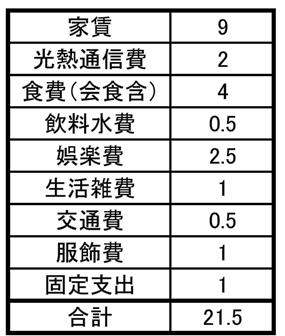

では、医療保険に対して、我々はいくら保険料を払えるのか。いくらまでなら許せるのか。

前に就活の記事で生活経費の話をした。この表だ。

とりあえず、余裕が無い。たかだか1日数千円の給付金のために何万も払えるわけがない。せいぜい数千円程度。できれば3,000円未満がいい。

そして、ここで覚えておくと良い知識がある。医療保険の保険料は払った分だけ損をする性質ではないということだ。どういうことかと言えば、俺たちが払うべき税金(所得税・住民税)からいくらかは控除されるということ。つまり、保険料を払った額に応じて税金が安くなるわけだ。

SBI証券が書いている説明がわかりやすい。

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_other&cat1=other&cat2=info&dir=info&file=other_spcontents2011_02.html

こんな制度もうまく活用しながらやれば、実質の負担額は大きく減る。ちなみに、今回は月々の保険料が2000円程度までの商品を比較検討した。

※注意※

以下の内容は2012年秋にDavyが資料請求した当時のものです。保険料、保障内容等、閲覧された日時によって異なる場合があります。また、商品自体が廃止されている場合があります。あらかじめご了承ください。また、保険料は性別・年齢・プラン・特約に応じて異なるものであり、健康状態等によっては加入できない場合もあります。下記の内容には一切責任を持たないのでご注意を。

完全版(Excel)

http://files.davystyle.com/medinsu22.xlsx

以下の3枚の図の内容を1枚で(html)

http://files.davystyle.com/medinsu22.htm

では、解説しよう。

定期/終身について。終身というのは、一生涯保障されるもの。加入時の年齢に応じた保険料が一生涯変わらないものとなっている。一般的に、医療保険は、高齢になってから加入しようとすると相当高い保険料となってしまうが、22歳に加入した人が高齢になったとしても保険料が上がることはない。加入時と同じ保険料である。一方、定期タイプの保険は、保険期間が10年とか決められている商品。10年後に更新しようと(または再び加入しようと)した場合、保険料は更新(再加入)年齢に応じて高くなってくる。その代わり、終身タイプの保険と比べると、保険料が割安になっているものが多い。特に死亡保険にこの傾向が強く見られる。

入院関連。医療保険の最も基本的な保障内容。通常、プランを決める時は、入院給付金(入院した場合1日ごとにもらえるお金)の金額を自分で設定して、それに応じて他の種類の給付金(手術給付金など)の保障内容が決まってくる。もちろん、入院給付金の額が高いに越したことはないが、同じ商品内であれば金額に比例して保険料も高くなってくる。がんや三大疾病(七大疾病)の場合に、入院給付金の額が増額されてもらえる商品もある。1回の入院において、最高何日まで給付金をもらえるのか、商品によって決まっている。1回の入院につき60日、通算(保険期間全部、終身の場合は一生涯)で1000日くらいが一般的である。また、入院何日目から給付金をもらえるのかも、商品によって違ってくる。最近は、日帰り入院からもらえるものが多いが、一部損保の特約の医療保障においては入院4日目まではもらえない等の制限があることがある。

手術関連。入院給付金と並ぶ基本的な保障。手術の種類やその際の入院の有無等に応じて、もらえる金額が異なってくる。各商品によってこのあたりの規定は異なってくるため、パンフレットや約款をきちんと読むことが大切。全ての手術が保障の対象となるわけはなく、一部の手術に関しては手術給付金をもらえないので要注意。

先進医療給付金。最初からプランに組み込まれている場合もあれば、特約として付加できるものもある。表の中では特約には「特」と記載してある。その場合、特約部分のみの保険料も記載してある。先進医療とは、厚生労働省が定めた特別な治療法である。健康保険適用外(つまり全額自己負担)の治療であり、非常に高額である。そのため、こういった民間保険で備えるしかないのだが、実際に先進医療を受けられる施設は全国でも指で数えるほどしかなく、望めば受けられるという類のものではない。つまり、先進医療を受ける確率は限りなく低いということ(つまり保険を使う人がめったにいないから保険料が安いのだが)。無理に入る必要のない保障。

放射線給付金。放射線治療を受けた場合にもらえるまとまったお金。

就労特約保険金。一定の病気で長期間休み、就労不能だと認められた時にもらえるお金。

あとは読めばわかるだろう。

どの保険が良いかは各自で比較していただければ良いが、俺はこれらを選んだ。

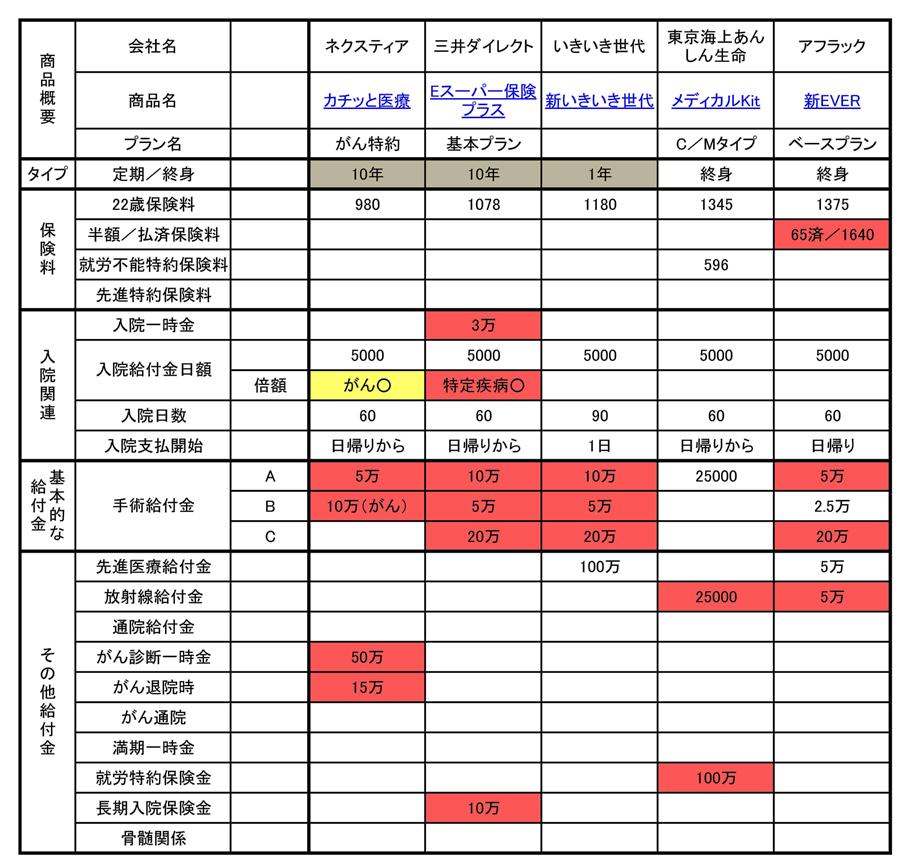

★カチッと医療 がん特約つき (ネクスティア生命)

http://www.nextialife.co.jp/products/medical/

ネット専業のネクスティア生命。アクサグループ。この会社はどの商品も保険料が安いことで知られているが、この保険もそう。10年定期タイプであるが、がんに関する一時金や退院療養金などの特約をつけたとしても、保険料がかなり安い。がんに備えながらも、保険料はあまり払いたくない場合にオススメの商品だ。ベース部分は年齢が上がってもかなり安いが、がん特約部分は年齢が上がると急激に高くなるため、更新時には要注意。

★e入院保険スーパープラス 基本プラン (三井ダイレクト損保)

http://www.mitsui-direct.co.jp/medical/

10年定期タイプの商品だけあって、保険料の安さが魅力。三井ダイレクト損保は、ネット専業の会社。保険料が格安の割には、手術給付金が他の会社と比べても遜色なく、入院給付金の他に入院一時金ももらえるのがメリット。ガン、脳梗塞、心疾患などで入院した場合には入院給付金と同額を余分にもらえる。また、入院が長期にわたった場合、一定のタイミングで10万円もらえる。「医療保険は若いうちだけで十分!」と割り切れる人には最適の保険だろう。40歳代半ばまでは保険料が安いので、2回の更新くらいまでなら安さを享受できるはず。

★新EVER ベースプラン (アフラック)

http://www.aflac.co.jp/iryo/ever/

CMでもおなじみのアフラック。アフラックはがん保険に力を入れているため、がん保険は非常に充実した別商品となっている。がんに特に備えたい人にとっては、Daysを別検討することをオススメする。こちらの医療保険、新EVERはDaysと並ぶ主力商品であり、特約の種類が豊富である。手術給付金の薄さがネックではある。それでもこの商品を取り上げたのは、支払う方法が豊富であり、60歳/65歳での半額/払済プランがある。つまり、60歳/65歳になった時に、保険料が半額になったりその年齢以降は保険料の支払を免除されたりする。終身タイプの医療保険だけに、定年退職後ちゃんと保険料を払っていけるか心配であるが、こういった払い方もあるので、検討したいところだ。

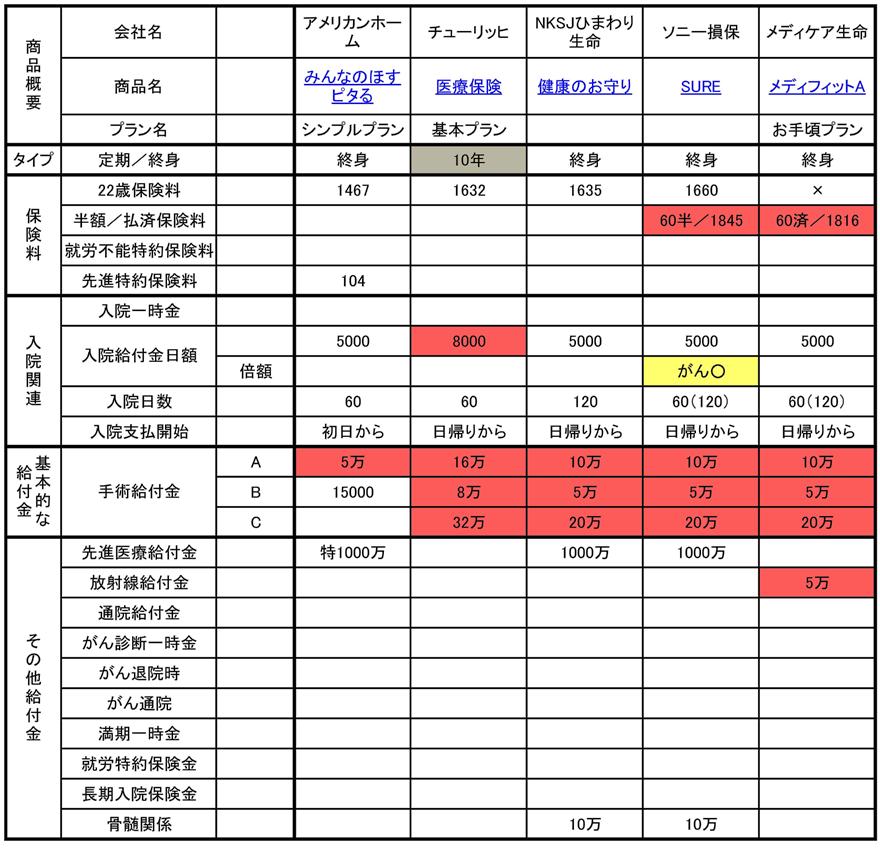

★SURE ベーシック/スマートフィット (ソニー損保)

http://www.sonysonpo.co.jp/md/

ソニー損保といえば自動車保険が有名であるが、医療保険も扱っている。余談だが、ソニーは本業のデジタル製品よりも、銀行や保険会社の金融業の方が好調だし評判が良いような感じがする。この保険はガンに重点を置いた終身タイプの医療保険であり、ガンの場合は入院給付金が倍額もらえ、ガンに限っては支払日数無制限だ。ガン治療は長期化しやすいので、この制度はありがたい。また、先進医療に対する高額な保障もデフォルトでついてくる。また、スマートフィットプランでは、60歳からの保障が手厚い。がん以外の病気の場合の支払日数制限が60日⇒120日になり、保険料も半額になる(保障内容は同じ)。この保険では、スマートフィットプランが良いだろう。

★メディフィットA お手頃プラン (メディケア生命)

http://www.medicarelife.com/products/medifit_a/

住友生命・三井生命グループのメディケア生命。終身タイプ。入院給付金5000円のお手頃プランの場合、29歳までは終身払いができず、60歳払い済みの払い方しかできない。にもかかわらず、この保険料の安さは注目に値する所だ。がんに関する保障を手厚くしたい場合には「がん標準プラン(同条件で3,081円)」が用意されており、各種特約も多い。細かい特約もつけたい場合はオススメだ。

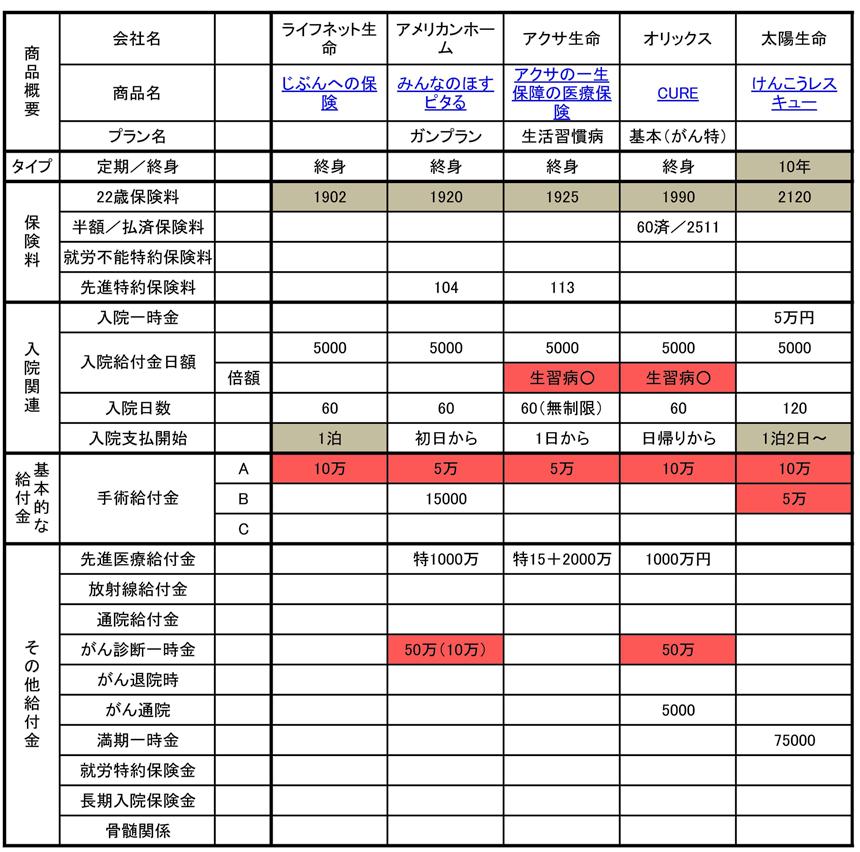

★CURE がん充実保障プラン (オリックス生命)

http://www.orixlife.jp/product/cure/

オリックスも銀行や保険がどんどん強くなってきている。この調子で野球(オリックス・バファローズ)も強くなって欲しいものだ(笑)イチローや田口がいたオリックス(ブルーウェーブ時代)のファンだったため。そんな私情を差し置いても、この保険はがんに対する保障が手厚いプランがある。七大生活習慣病(がん、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)の場合、入院給付金が倍額となり、支払日数も60日⇒120日となる。終身タイプ。先進医療(1000万)の保障もデフォルト。それに加えがん充実保障プランでは、がんと診断された場合の一時金が50万、がん治療のための通院をした場合の給付金もある。診断一時金付で保険料が2000円以内に抑えられているのは好ポイント。

解説はこれくらいにしておく。人によって必要な保障はそれぞれ違うから「これに入れ!」と一概に言えないけど、こうやって比較すれば自分の入るべき保険がわかる。

最後に1つ。若い時に「終身タイプ」の医療保険に入っておくメリット。

医療保険というのは、望めば誰でも入れる類のものではない。持病がある人は病状にもよるがお断りしなければならないことになっている。最近は、「引き受け基準緩和型」といった「持病があっても入れます」的な医療保険も増えているが、一般の医療保険に比べて保障が薄く、保険料も倍近く高い。コールセンターやっていて思ったが、歳をとって多くの人が後悔している。誰でも歳をとってくれば、病気の1つや2つ出てくる。入院経験だって「全くない」という人も少なくなる。そういった時にいざ医療保険が必要になっても入れない&高いとは非常に残念だ。若いうちなら、多くの人が持病など無いだろう。保険料も若い時に入ればずっと安くて済むし。目先の利益だけではなく、後々のことを考えると、若い時に医療保険に入っておいた方がいい。俺は募集人経験からそれを学んだ。

そもそも、保険に「税金控除」が設けられているとはどういうことか。国が「保険に入りなさい」と推奨しているようなものだ。「使わないしな・・・」と思っても、せっかく税金が安くなるんだし、必要最低限の保険は入っておいた方がいい。今はネットの普及や規制緩和によって、多くの保険会社がこのマーケットに参入しているので競争が激化し、その分、良質な保険商品(保障)が安い保険料で手に入るようになった。いい時代になったというわけだ。政府も後押ししている。これを活かさない手はない。

ただ、あくまでも、保険はリスクマネジメントの一手法に過ぎないことをお忘れなく。保険料で毎月の家計が圧迫されるようでは、逆に別のリスクが発生することになる。調べれば、自分に合った安い保険があるんだから、騙されないである程度は自分で勉強すべき。

最後に、データ整理に深夜まで付き合ってくれた友人Y氏に感謝の意を表明して終わる。ありがとう!

コメント